Sytuacja z życia naszego klienta:

Złożył w terminie wniosek w CEIDG, wskazując nową formę opodatkowania na kolejny rok.

Niestety – z przyczyn technicznych wniosek nie został przeprocesowany, a nieświadomy podatnik żył w przekonaniu, że wszystko przebiegło prawidłowo.

Dopiero po czasie skontaktował się z nim urzędnik, informując, że zmiana nie została zarejestrowana i należy rozliczyć się według poprzedniej formy opodatkowania.

Ale… czy na pewno?

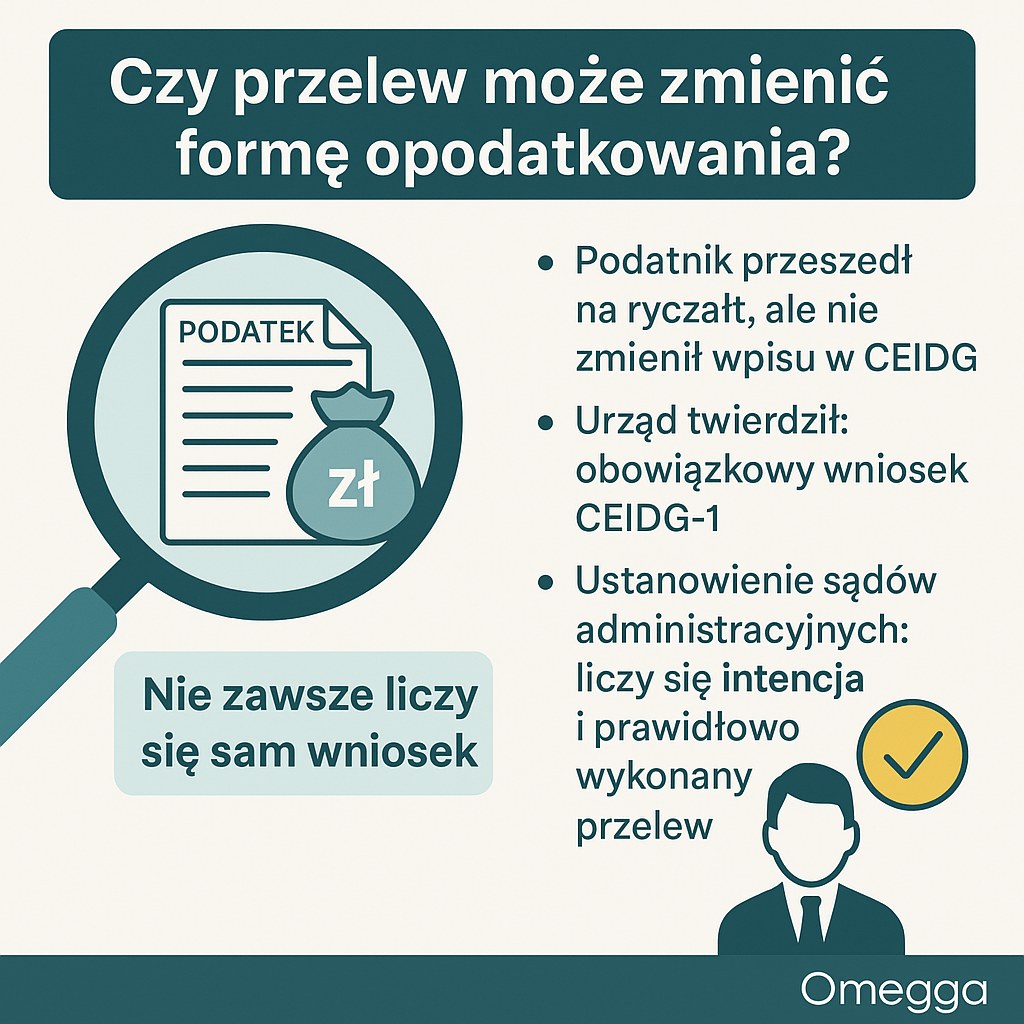

![]() Po analizie sytuacji okazało się, że:

Po analizie sytuacji okazało się, że:

![]() zgodnie z orzeczeniami sądów administracyjnych, w niektórych przypadkach wystarczy prawidłowo opisany przelew, np. zaliczki na podatek dochodowy

zgodnie z orzeczeniami sądów administracyjnych, w niektórych przypadkach wystarczy prawidłowo opisany przelew, np. zaliczki na podatek dochodowy

![]() liczy się intencja podatnika i jej potwierdzenie w działaniu, nie tylko formalny wniosek

liczy się intencja podatnika i jej potwierdzenie w działaniu, nie tylko formalny wniosek

Tym razem również nie obyło się bez trudności – urzędnik nie od razu uznał argumentację.

Ale po 6 miesiącach… zadzwonił i poinformował, że naczelnik akceptuje wskazany przez nas wyrok sądu.